住宅購入は、多くの人にとって人生で最も重要な投資の一つです。しかし、家の価格だけでなく、その購入に関連する費用や将来の支出も考慮する必要があります。本記事では、住宅購入における費用と、資金計画の立て方について詳しく説明します。これにより、住宅購入をより効果的に計画し、不快な財政的驚きを避けることができるでしょう。

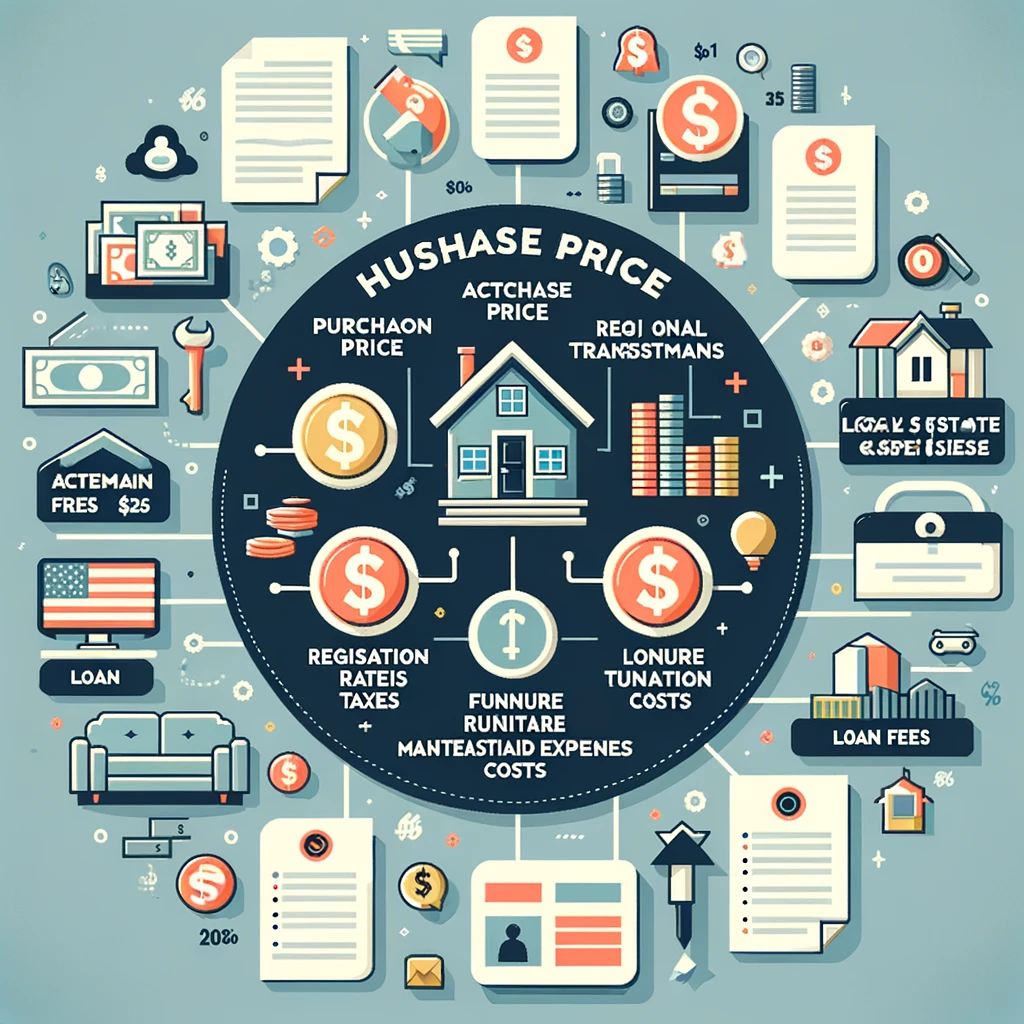

住宅購入時には、単に物件価格を支払うだけでなく、様々な追加費用が発生します。例えば、登記費用、仲介手数料、印紙税、固定資産税などの法的費用や税金があります。また、ローンを組む場合には金利や手数料も考慮に入れる必要があります。

さらに、購入後には、維持管理費や修繕積立金など、定期的な支出も発生します。これらは、物件の大きさや立地、築年数によって大きく変動する可能性があります。したがって、購入前にはこれらのコストをしっかりと見積もり、長期的な資金計画を立てることが重要です。

資金計画を立てる際には、まず自己資金の額と、借入可能な金額を確認します。自己資金は、頭金に加えて、諸費用や将来の維持管理費にも充てることができるため、できるだけ多くの自己資金を用意することが望ましいです。次に、月々の返済額が収入に対してどの程度の割合を占めるかを検討し、長期にわたって支払いが可能かどうかを評価します。

住宅ローンの選択においても、金利のタイプ(固定金利か変動金利か)、返済期間、繰り上げ返済の条件など、さまざまな要素を検討する必要があります。また、災害保険や生命保険に加入することで、万一の時に備えることも大切です。

住宅購入は複雑で時間がかかるプロセスですが、しっかりと計画を立て、準備を進めることで、安心して夢の家を手に入れることができます。この記事が、住宅購入を検討している皆さんにとって、有益な情報となることを願っています。

購入価格と追加費用の理解

購入を検討している物件の購入価格は、住宅購入における最も基本的なコストですが、それだけでは全体の費用を把握することはできません。実際には、購入価格の他にも様々な追加費用が発生します。これら追加費用には、物件の手数料、不動産取引税、司法登記費用などが含まれ、これらは物件価格の5〜10%にも及ぶことがあります。

追加費用の例

- 物件の手数料:仲介手数料など、物件購入に際して不動産会社に支払う費用です。

- 不動産取引税:物件の購入に際して国や地方自治体に支払う税金です。

- 司法登記費用:物件の所有権移転や抵当権設定など、登記に関連する費用です。

これらの追加費用は、予想外の出費を招くことがあるため、購入前にはこれらのコストをしっかりと見積もり、資金計画に反映させることが重要です。特に、購入を進める前に、全体の費用を詳細に計算し、購入後に財政的なプレッシャーに直面しないように計画することが必須です。

資金計画の立て方

購入予定の物件とこれに伴う追加費用を踏まえた上で、資金計画を立てることが次なるステップです。この計画には、自己資金の額、借入れ予定の住宅ローンの金額、月々の返済額、将来的な維持管理費用や修繕費用も含めるべきです。

計画を立てる際には、追加費用を含めた総購入費用に対して、どれだけの自己資金を用意できるか、また、残りの金額をどのように賄うかを検討します。長期にわたる返済計画を考えることで、安定した資金管理が可能になり、未来の財政的なリスクを減らすことができます。

このように、住宅購入には、購入価格だけでなく、多くの追加費用が関連してくるため、事前の計画と準備が非常に重要です。これにより、住宅購入という大きな一歩を、より確実で安心したものにすることができるでしょう。

ローン手数料と金利の影響

住宅ローンを利用する際、ローン手数料と金利は、返済計画に大きな影響を与える要素です。これらを適切に理解し、計画に組み込むことが、賢明な住宅購入の鍵となります。

ローン手数料の理解

ローン手数料は、ローンの申し込み、手続き、管理にかかる費用であり、通常、ローン金額に応じて変動します。この手数料は、ローン契約時に一括で支払う場合や、ローン金額に上乗せして分割で支払う場合があります。ローン手数料は、金融機関によって異なるため、複数の金融機関を比較し、最も条件の良いものを選択することが重要です。

金利の選択

金利は、住宅ローンの最も重要な要素の一つであり、毎月の返済額だけでなく、ローン全体の支払総額に大きく影響します。金利が低いほど、返済総額が減少し、経済的な負担が軽減されます。金利には、固定金利と変動金利があり、それぞれにメリットとデメリットが存在します。固定金利は、ローン期間中金利が変わらないため、将来の返済額が予測しやすくなります。一方、変動金利は、市場の金利動向に応じて返済額が変動するため、金利が下がれば返済額が減少しますが、上がるリスクもあります。

金融機関の選択

金融機関選びは、適切なローン条件を得るために非常に重要です。金融機関によって、提供されるローンの種類、金利、手数料、返済オプションが異なります。したがって、複数の金融機関の条件を比較し、自身の経済状況や将来計画に最適な選択をすることが望ましいです。

住宅ローンを選ぶ際には、短期的なメリットだけでなく、長期的な視点を持つことが大切です。適切なローン手数料と金利の選択により、住宅購入の負担を軽減し、将来的な金融安定を確保することができます。

家具と修繕費用の計画

新しい家を購入した際には、単に住宅の購入価格やローンの支払いだけを考慮するのではなく、家具の購入や将来的な修繕費用も予測し、計画に含めることが重要です。これらの費用は、快適な生活空間を作り出し、住宅の価値を維持する上で欠かせない要素です。

家具購入費用

新居に移ると、新しい家具や家電が必要になることが多いです。このため、家具購入費用は、住宅購入時の初期費用の一部として考えるべきです。家具のスタイルや品質によって価格は大きく異なるため、事前に欲しい家具のリストを作成し、予算を立てることが賢明です。このプロセスでは、必要不可欠な家具から始め、徐々に追加していく戦略が有効です。

将来的な修繕費用

また、住宅の長期的な価値維持には、定期的な修繕が不可欠です。屋根の修理、塗装の更新、設備の交換など、時間とともに必要になる修繕作業は計画的に行う必要があります。将来的な修繕費用は、物件の種類や築年数、立地条件によって大きく異なるため、購入前にこれらのコストを概算することが大切です。予期せぬ修繕が必要になった場合に備えて、修繕積立金を設けることも一つの方法です。

賢明な財政計画のために

住宅購入時には、家具や修繕に関する費用も考慮に入れ、賢明な財政計画を立てることが重要です。これにより、購入後の生活がより快適になるだけでなく、予期せぬ費用で財政が圧迫されることを避けることができます。

家具の購入と修繕計画を事前に検討することで、長期にわたって住宅の価値を保ち、安心して生活することが可能になります。

結論:賢明な住宅購入のために

住宅購入は、多くの人にとって人生での大きな決断の一つです。この重要なステップを踏み出す際には、単に物件の価格だけでなく、追加費用や将来の支出も考慮する必要があります。購入価格、ローン手数料、金利、家具や修繕費用など、さまざまな費用が住宅購入に関連しています。これらの費用を予め把握し、適切に計画することで、購入後の不快な財政的驚きを避けることが可能です。

適切な資金計画の立て方は、安定した生活を送るための鍵となります。自己資金の額、ローンの選択、月々の返済額、追加費用の計算に至るまで、綿密な計画が求められます。また、将来的な修繕費用や家具の購入費用も考慮に入れることで、住宅の価値を維持し、快適な生活空間を確保することができます。

住宅購入においては、情報収集と計画が成功の鍵です。複数の金融機関や物件を比較検討し、自分の財政状況と将来計画に合った最適な選択をすることが重要です。また、専門家のアドバイスを求めることも、賢明な判断を下すための一助となります。

最後に、住宅購入は、ただの財産の取得以上の意味を持ちます。それは、家族の成長、夢の実現、生活の質の向上といった、人生の大切な節目です。賢明な住宅購入を実現することで、これらの価値を最大限に享受し、安心して未来を歩むことができるでしょう。

コメント